Přehled kategorií

- Vše

- Nezařazené (9)

- Analýza (9)

- Certifikace budov (8)

- Energetický management (21)

- Legislativa (14)

- Měření (2)

- Snižování uhlíkové stopy (6)

- Uhlíková stopa (5)

- Úspory (6)

- Vtipné (1)

O našem blogu

Přečtěte si, proč tento blog píšeme. Najdete zde také informace pro přispěvovatele.

Taxonomie EU: co to je, jak funguje a co znamená pro firmy

Taxonomie EU představuje zásadní rámec pro směrování investic k udržitelným činnostem a omezení greenwashingu. V článku vysvětlujeme, jak funguje, jaké má cíle a co konkrétně znamená pro firmy z hlediska posuzování souladu a reportování.

Taxonomie EU

Tento nástroj se stává klíčovým pro nasměrování investic v rámci EU k uhlíkově neutrální budoucnosti. Prostřednictvím standardizace kritérií udržitelnosti se snaží chránit tyto definice před greenwashingem a urychlit investice do činností, které jsou již udržitelné nebo vyžadují přechodnou podporu1

Co je Taxonomie EU?

Taxonomie EU je klasifikační systém, který vstoupil v platnost 12. července 2020 jako jedna z mnoha součástí politiky Zelené dohody pro Evropu (European Green Deal), jejímž cílem je dosáhnout do roku 2050 klimatické neutrality v souladu s cíli stanovenými v Pařížské dohodě z roku 2016.2

Jako klasifikační system stanovuje taxonomie EU kritéria pro určení, zda lze hospodářskou činnost považovat za environmentálně udržitelnou. Poskytuje investorům strukturovaný a transparentní způsob pro posouzení souladu s trajektorií net-zero a zároveň podporuje širší cíle přesahující oblast životního prostředí.3

Uživatelská příručka k taxonomii EU pro udržitelné činnosti, poskytnutá Evropskou komisí, definuje hlavní cíle tohoto systému takto:

- Pomáhat zvyšovat investice do projektů, které významně přispívají k dosažení alespoň jednoho ze šesti cílů stanovených v Taxonomii EU, a tím urychlit plnění cílů Zelené dohody pro Evropu.

- Chránit investory před ''greenwashingem''4

- Pomáhat společnostem plánovat a financovat jejich přechod na zelené hospodářství.

- Pomáhat zmírňovat fragmentaci trhu5 a informační asymetrii.

- Pomáhat přesouvat investice tam, kde jsou nejvíce potřebné k naplnění klimatických a environmentálních ambicí EU.

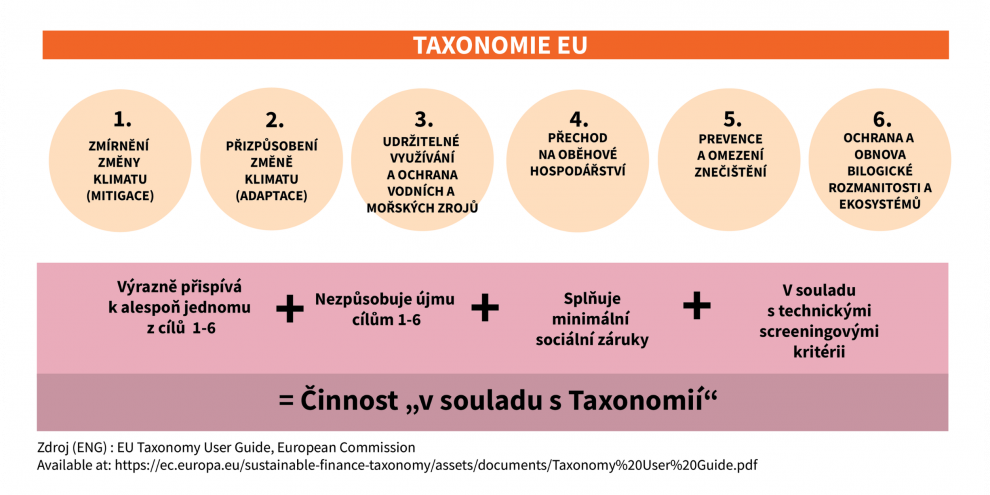

Šest environmentálních cílů stanovených Taxonomií EU jsou:

- zmírňování změny klimatu (mitigace)

- přizpůsobování se změně klimatu (adaptace)

- udržitelné využívání a ochrana vodních a mořských zdrojů

- přechod na oběhové hospodářství

- prevence a omezování znečištění

- ochrana a obnova biologické rozmanitosti a ekosystémů6

Udržitelná hospodářská činnost:

V současné době existují 4 kritéria stanovená v Nařízení o Taxonomii, která musí být splněna, aby byla hospodářská činnost „v souladu s Taxonomií“ a tedy mohla být považována za udržitelnou.

- významný přínos k dosažení alespoň jednoho ze šesti environmentálních cílů

- nezpůsobuje újmu ostatním environmentálním cílům - ''Do No Significant Harm'' (DNSH)

- dodržuje minimální záruky

- dodržuje technická screeningová kritéria

Kromě ekonomických činností, které samy o sobě musí významně přispívat k hlavním šesti cílům stanoveným v Taxonomii, uznává Taxonomie EU specifický podtyp ekonomických činností jako „podpůrné“ činnosti. Tyto činnosti mohou přímo umožňovat a podporovat jiné činnosti přispívající k hlavním šesti cílům uvedeným výše, pokud nevedou k narušení dlouhodobých environmentálních cílů s ohledem na jejich ekonomickou životnost a prokazují podstatný pozitivní dopad na životní prostředí na základě zvážení celého životního cyklu.

Typ činnosti definovaný jako „přechodná“ činnost se může vztahovat na činnosti, které významně přispívají k environmentálnímu cíli zmírnění změny klimatu, ale pro které dosud neexistují nízkouhlíkové alternativy. Ačkoli se nejedná o nízkouhlíkové činnosti, podporují přechod k klimaticky neutrální ekonomice v souladu s cíli Pařížské dohody.7

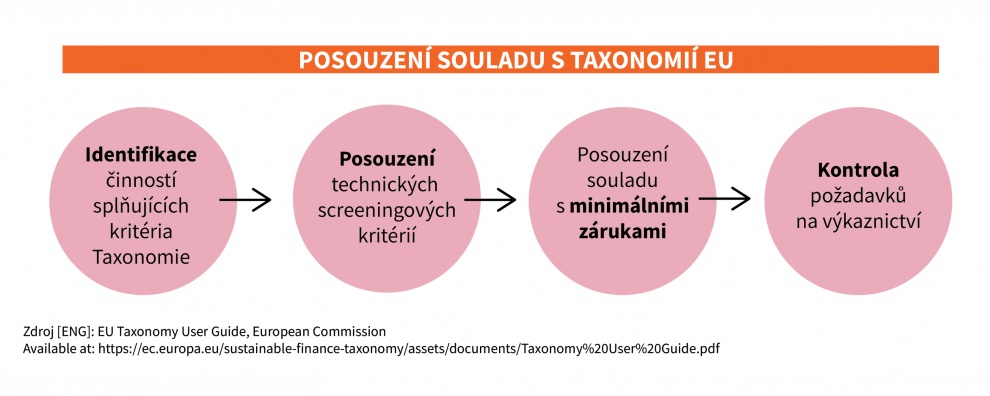

Posouzení souladu s taxonomií EU:

Identifikace činností splňujících kritéria Taxonomie

Aby bylo možné určit, zda lze hospodářskou činnost společnosti považovat za „v souladu s Taxonomií“, je třeba porovnat všechny hospodářské činnosti společnosti s popisy činností uvedenými v Aktu v přenesené pravomoci v oblasti klimatu a Doplňkovém aktu v přenesené pravomoci v oblasti klimatu. Tyto akty definují odvětvové činnosti, které mohou být potenciálně považovány za environmentálně udržitelné.

V současné době jako užitečné vizuální znázornění odvětví, činností a kritérií zahrnutých v nařízeních EU o Taxonomii slouží nástroj EU Taxonomy Navigator, který je k dispozici na webových stránkách Evropské komise.

Některé hospodářské činnosti nemusí být dosud zahrnuty do současného rozsahu Taxonomie. Absence činnosti v existujícím seznamu však nemusí znamenat, že daná činnost není environmentálně udržitelná, ale může znamenat, že pro tyto činnosti ještě nebyla vypracována kritéria a proto zatím nesplňují podmínky Taxonomie EU.8

Posouzení technických screeningových kritérií

Po určení hospodářských činností, které v rámci činnosti společnosti splňují podmínky pro posouzení, se provede Gap analýza s cílem posoudit jejich současnou pozici ve vztahu k technickým kritériím Taxonomie.9

Toto zahrnuje hodnocení environmentální výkonnosti, způsobů vykazování, a identifikaci oblastí, které vyžadují zlepšení, aby bylo dosaženo souladu. Hodnocení by mělo také zahrnovat kritéria pro nezpůsobení významné újmy (DNSH), aby bylo zajištěno, že činnosti významně neohrožují žádné z ostatních environmentálních cílů. Nařízení EU o taxonomii specifikuje seznam potenciálních činností, které by mohly způsobit významnou újmu ve vztahu k šesti cílům.

Společnosti by měly mít zavedeny spolehlivé systémy pro sběr a monitoring dat, aby mohly plnit povinnosti týkající se zveřejňování informací podle Taxonomie, jako je shromažďování přesných údajů o spotřebě energie, emisích skleníkových plynů a dalších relevantních environmentálních dopadech.

Zavedení konzistentních a strukturovaných systémů pro sledování udržitelnosti zvyšuje transparentnost vykazování a usnadňuje ověřování během auditů.10

Posouzení souladu s minimálními zárukami

Činnost nelze považovat za v souladu s taxonomií, pokud podnik nedodržuje předem stanovené sociální a správní normy.

Nařízení o taxonomii vyžaduje, aby společnosti působily v souladu s mezinárodně uznávanými rámci, zejména s Pokyny OECD pro nadnárodní podniky a Obecnými zásadami OSN v oblasti podnikání a lidských práv.11

Kontrola požadavků na výkaznictví

Společnosti spadající pod NFRD/CSRD12, musí zveřejňovat podíl environmentálně udržitelných ekonomických činností, které jsou v souladu s kritérii Taxonomie EU. Akt v přenesené pravomoci o zveřejňování informací specifikuje požadavky na podávání zpráv a definuje klíčové ukazatele výkonnosti (KPIs). Pro banky a pojišťovny je stanoven specifický požadavek – Procento způsobilých Aktiv/Green Asset Ratio (GAR). Banky a pojišťovny musí zveřejňovat podíl svých celkových úvěrů, záloh a cenných papírů, které financují ekonomické činnosti v souladu s Taxonomií.

U společností, které podléhají požadavkům na podávání zpráv o udržitelnosti, se informace o souladu s Taxonomií zveřejňují ve výroční zprávě o hospodaření (nebo v její zvláštní části věnované udržitelnosti) podle směrnice o podávání zpráv o udržitelnosti podniků. Společnosti musí uvádět podíl svých činností, které jsou způsobilé pro Taxonomii a v souladu s Taxonomií, spolu s popisem použité metodiky.Soulad se poté prokazuje prostřednictvím regulovaného veřejného podávání zpráv a ověřuje se prostřednictvím auditů a dohledu.13,14

Závěr

Společnost, která chce prokázat soulad s nařízením EU o Taxonomii, by se měla především opírat o legislativu EU a prováděcí pokyny. Evropská komise vytvořila webovou stránku s online nástroji, které uživatelům pomáhají porozumět Taxonomii EU a podporují její praktické provádění a požadavky na podávání zpráv.

Informace o Taxonomii EU od Ministerstva Financí ČR https://mf.gov.cz/cs/ministerstvo/financovani-udrzitelnosti/ramec-eu-pro-financovani-udrzitelnosti/taxonomie-eu

The EU Taxonomy navigator [ENG] - https://ec.europa.eu/sustainable-finance-taxonomy/

A User Guide to Navigate the EU Taxonomy for Sustainable Activities. [ENG] - https://ec.europa.eu/sustainable-finance-taxonomy/assets/documents/Taxonomy%20User%20Guide.pdf

1EU Taxonomy for sustainable activities, https://finance.ec/sustainable-finance/tools-and-standards/eu-taxonomy-sustainable-activities_en. 17 December 2025

2FAQ: What is the EU Taxonomy and how will it work in practice?, https://finance.ec/system/files/2021-04/sustainable-finance-taxonomy-faq_en.pdf. Accessed 20 Feb. 2026.

3European Commission, editor. A User Guide to Navigate the EU Taxonomy for Sustainable Activities. Publications Office, 2023.

4Greenwashing – Definováno v uživatelské příručce k taxonomii EU jako: Přehnaná nebo nepodložená tvrzení o udržitelnosti.

5Fragmentace trhu – Trh složený z více vzájemně nekompatibilních technologií nebo technologických řešení, který nutí potenciální kupce jednoho produktu, aby se zavázali k používání celého produktového ekosystému, namísto toho, aby si mohli svobodně vybírat doplňkové produkty a služby.

6European Commission, editor. A User Guide to Navigate the EU Taxonomy for Sustainable Activities. Publications Office, 2023.

7European Commission, editor. A User Guide to Navigate the EU Taxonomy for Sustainable Activities. Publications Office, 2023.

8European Commission, editor. A User Guide to Navigate the EU Taxonomy for Sustainable Activities. Publications Office, 2023.

9Často kladené otázky: Co je taxonomie EU a jak bude fungovat v praxi?

„Technická kritéria pro posouzení „podstatného přínosu“ k environmentálnímu cíli zajišťují, že hospodářská činnost má buď podstatný pozitivní dopad na životní prostředí, nebo podstatně snižuje negativní dopady na životní prostředí, např. podstatně snižuje úroveň emisí skleníkových plynů. Technická kritéria pro posuzování „nezpůsobování významné újmy“ zajišťují, že hospodářská činnost nebrání dosažení ostatních environmentálních cílů, tj. nemá na ně žádný významný negativní dopad.“

10Understanding The EU Taxonomy And Its Environmental Impact. https://www.otcflow.com/insights/understanding-the-eu-taxonomy. 4 October 2024

11European Commission, editor. A User Guide to Navigate the EU Taxonomy for Sustainable Activities. Publications Office, 2023.

12NFRD: Non-Financial Reporting Directive - Směrnice o nefinančním výkaznictví. CSRD: Corporate Sustainability Reporting Directive - Směrnice o podávání zpráv o udržitelnosti.

13European Commission, editor. A User Guide to Navigate the EU Taxonomy for Sustainable Activities. Publications Office, 2023.

14European Union, DIRECTIVE 2014/95/EU OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 22 October 2014 (2014)

- 27. březen, 2026

- Od: Tým enerfis

- Kategorie: Legislativa, Snižování uhlíkové stopy